작가:

Robert Doyle

창조 날짜:

20 칠월 2021

업데이트 날짜:

13 할 수있다 2024

![[투자의기본개념] 알파 베타가 무엇인가요? 포트폴리오 베타 계산하는 방법](https://i.ytimg.com/vi/hYu9iQGd8To/hqdefault.jpg)

콘텐츠

베타 지수는 분석 된 전체 시장에 대한 특정 주식의 변동성 또는 위험을 나타냅니다. 예상 수익률을 평가하는 데 사용되는 주식이 실제로 얼마나 위험한지 나타냅니다. 베타는 주가 수익률, 주주 자본, 부채 비율 및 기타 여러 요인과 함께 포트폴리오를 위해 주식을 선택할 때 분석가가 고려하는 기본 지표 중 하나입니다.

단계

4 가지 방법 중 1 : 간단한 방정식으로 베타 계산하기

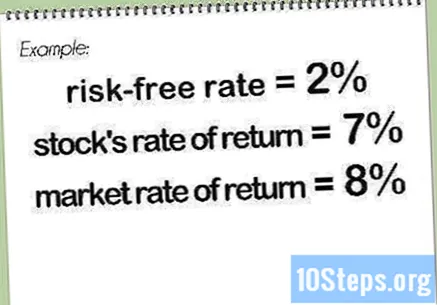

무위험 비율을 찾으십시오. 이것은 Tesouro Direto에 대한 투자의 경우와 같이 그의 돈이 위험에 노출되지 않은 상태에서 투자자가 기대할 수있는 수익의 비율입니다. 이 값은 일반적으로 백분율로 표시됩니다.

주식과 시장 또는 적절한 지수에 대한 수익률을 결정합니다. 이 값은 백분율로도 표시됩니다. 일반적으로 수익률은 몇 개월에 걸쳐 측정됩니다.- 하나 또는 두 값 모두 음수 일 수 있으며, 이는 주식 또는 시장 (지수) 전체에 대한 투자가 해당 기간 동안 손실을 의미 함을 나타냅니다. 두 비율 중 하나만 음수이면 베타도 음수입니다.

내부 수익률에서 무위험 수익률을 뺍니다. 내부 수익률이 같고 무위험 수익률이 같으면 그 차이는 다음과 같습니다.

시장 수익률 지수에서 무위험 비율을 뺍니다. 시장 수익률 또는 지수가 같고 무위험 이자율이 같으면 그 차이는 같을 것입니다.

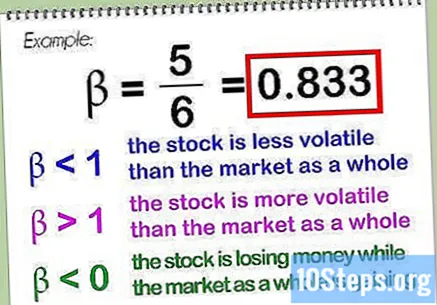

첫 번째 차이를 두 번째 차이로 나눕니다. 이 결과 분수는 일반적으로 십진수 형식으로 표현되는 베타 값입니다. 위의 예에서 베타 값은 다음과 같습니다.- 시장 자체 (또는 적절한 지수)에 대한 베타는 정의에 따라 자신과 비교되고 있기 때문에 그 자체로 나눈 모든 숫자 (제외)는 동일합니다. 베타 값이 낮 으면 주식이 시장 전체보다 변동성이 적다는 것을 나타내고, 값이 높을수록이 변동성이 전체 시장의 변동성보다 크다는 것을 나타냅니다. 베타 값은 0보다 작을 수 있으며, 이는 시장이 승리하는 동안 (대부분) 주식이 돈을 잃고 있거나 시장이 잃는 동안 (가능성이 낮음) 주식이 더 많이 벌고 있음을 나타냅니다.

- 베타 값을 결정할 때 주식이 포함 된 시장을 대표하는 지수를 사용하는 것이 일반적입니다 (필수는 아님). 브라질 주식의 경우 보 베스파 지수 특정 행동의 분석이 다른 비교에 맞춰질 수 있지만 이것은 종종 규칙입니다. 이 상황에서 사용할 수있는 몇 가지 다른 색인이 있습니다. 국제적 조치의 경우 MSCI EAFE (유럽, 오스트 랄라 시아 및 극동을 대표하는) 매우 유용한 지표가 될 수 있습니다.

방법 2/4 : 베타를 사용하여 주식의 수익률 결정

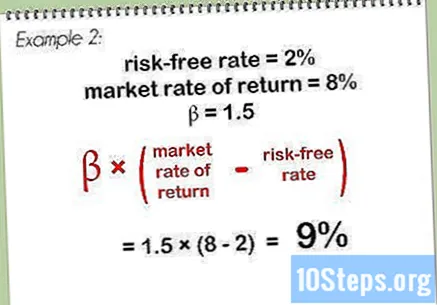

무위험 비율을 찾으십시오. 이는 위의 "간단한 방정식으로 베타 계산". 여기서는 동일한 값이 예로 사용됩니다.

시장 수익률 또는 대표 지수를 결정하십시오. 이 예에서는 위와 동일한 선물 가치가 사용됩니다.

베타 값에 시장 수익률과 무위험 수익률의 차이를 곱하십시오. 이 예에서는 값입니다. 무위험 비율과 시장 수익률을 고려하면 결과는 동일합니다. 그 결과에 베타를 곱하면 얻을 수 있습니다.

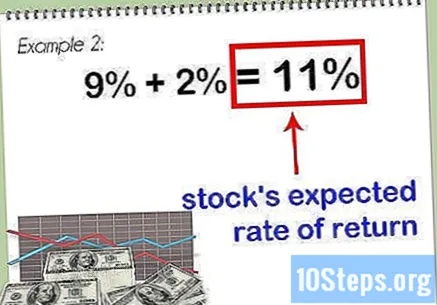

결과를 무위험 비율에 추가하십시오. 이것은 주식의 예상 수익률을 나타내는 합계를 나타냅니다.

- 주식의 베타 가치가 높을수록 기대 수익률이 높아집니다. 그러나이 높은 가치는 더 큰 위험을 수반하므로 주식이 투자자 포트폴리오의 일부가되어야하는지 여부를 고려하기 전에 주식의 다른 기본 사항을 관찰해야합니다.

방법 3/4 : Excel 차트를 사용하여 베타 결정

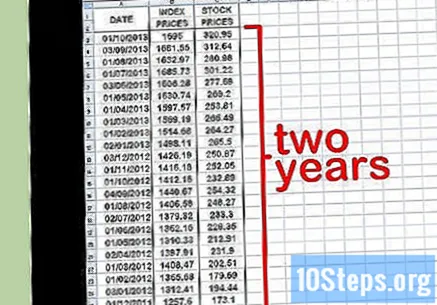

Excel에서 세 개의 가격 열을 만듭니다. 첫 번째는 날짜를 나타냅니다. 두 번째에는 지수의 가격을 입력해야합니다. 이것은 "일반 시장"베타 값을 비교하는 기준입니다. 세 번째 열에 베타 값이 계산되는 주식의 가격을 입력하십시오.

관련 데이터를 스프레드 시트에 삽입합니다. 월간 간격으로 시작하십시오. 날짜 (예 : 월초)를 선택하고 주식 시장 지수에 해당하는 값 (예 : Ibovespa예) 및 그날의 주가. 최근 날짜를 입력 해보세요. 아마도 1 ~ 2 년 전으로 연장 할 수 있습니다. 각 날짜의 지수 가치와 주가를 기록하십시오.

- 선택한 기간이 길수록 베타 계산이 더 정확 해집니다. 오랜 기간 동안 분석하면 과거 값이 달라집니다.

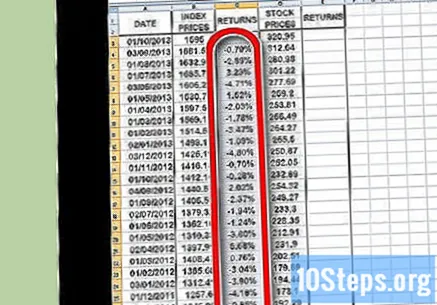

가격 열 오른쪽에 두 개의 반환 열을 만듭니다. 한 열은 인덱스 수익에 사용되며 두 번째 열은 주식 수익에 사용됩니다. Excel 수식을 사용하여 다음 단계에서 배울 수익을 결정합니다.

주식 시장 지수에 대한 수익 계산을 시작합니다. 인덱스 반환을위한 열의 두 번째 셀에 하나 (등호)를 삽입합니다. 마우스 커서로 월요일 색인의 열 셀을 입력하고 빼기 기호를 삽입 한 다음 색인 열의 첫 번째 셀을 클릭합니다. (슬래시)를 입력 한 다음 인덱스 열의 첫 번째 셀을 다시 클릭합니다. 프레스 ⏎ 반환 또는 ↵ 입력 계속하다.

- 수익은 명시적인 계산이므로 시간이 지남에, 첫 번째 셀에 정보를 입력하지 않습니다. 비어 있어야합니다. 적절한 계산을 위해서는 최소한 두 개의 데이터 포인트가 필요하므로 인덱스 반환 열의 두 번째 셀부터 시작해야합니다.

- 여기서 가장 오래된 값에서 가장 최근 값을 뺀 다음 결과를 가장 오래된 값으로 나눕니다. 이러한 방식으로 해당 기간 동안의 손실 또는 이익 비율을 얻습니다.

- 반환 열에 대한 방정식은 다음과 같습니다.

기능 사용 부 인덱스 가격 열의 모든 데이터 포인트에 대해 프로세스를 반복합니다. 이렇게하려면 인덱스 리턴 셀의 오른쪽 하단에있는 작은 정사각형을 클릭하고 마지막 데이터로 드래그하십시오. 기본적으로 Excel에서 선택한 각 셀에 동일한 수식 (위)을 복제하도록 요청합니다.

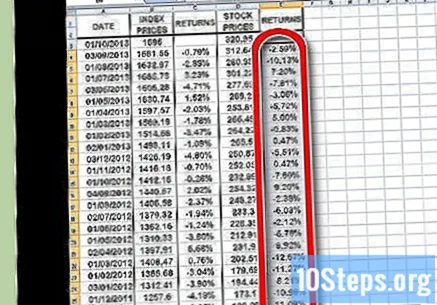

이 과정을 반복하여 수익을 계산하지만 이번에는 지수가 아닌 개별 주식에 대해 계산합니다. 작업을 마치면 주가 지수와 개별 주식에 대한 수익률을 표시하는 두 개의 열이 백분율로 표시됩니다.

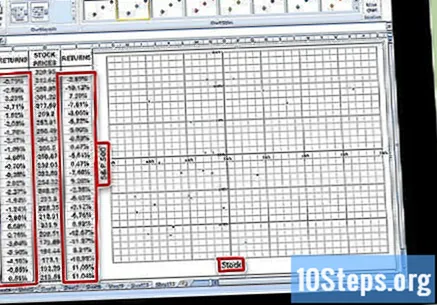

데이터를 그래프로 표시합니다. 두 개의 수익 열에서 모든 데이터를 강조 표시하고 Excel에서 차트 버튼을 누릅니다. X Y (분산)에서 옵션 중 하나를 선택합니다. 축에 사용중인 인덱스의 이름 (예 : "Ibovespa", 예) 축에는 분석중인 작업의 이름이 있습니다.

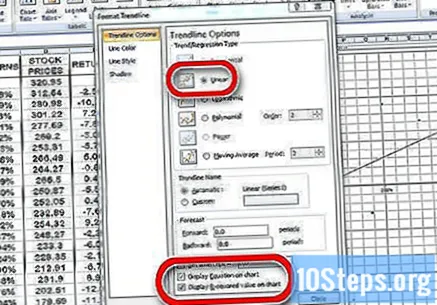

또한 산점도에 추세선을 배치하십시오. 이를 위해 그래프 요소 추가 → {Trend Line}으로 이동하여 수동 입력을 할 수 있습니다. 그래프에 방정식과 값을 표시하는 것을 잊지 마십시오.

- 다항식이나 이동 평균이 아닌 선형 추세선을 선택하십시오.

- 그래프에 방정식과 값을 표시하는 것은 원하는 Excel 버전에 따라 다릅니다. 최신 버전에서는 빠른 레이아웃으로 이동하여 이미 이러한 변수를 표시하는 레이아웃을 찾으십시오.

- 이전 버전에서는 차트 도구 → 서식 → 차트 요소 → 레이아웃 → 추세선으로 이동합니다.

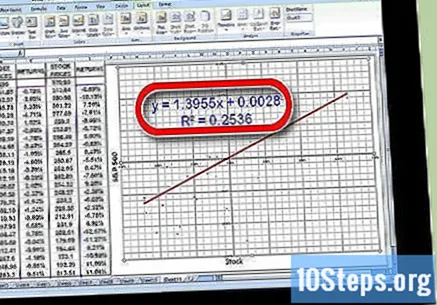

추세선 방정식의 값에 대한 계수를 결정합니다. 양식으로 작성됩니다. 이 경우 계수는 베타를 나타냅니다.

- 이 값은 일반적으로 주식 수익률과 시장 수익률 간의 차이 관계를 나타냅니다. like가 높은 값은 둘 사이에 큰 차이가 있음을 나타냅니다. 예를 들어 낮은 값은 둘 간의 분산이 더 작음을 나타냅니다.

4 가지 방법 중 4 : 베타 이해하기

베타를 해석하는 방법을 알아보십시오. 이 변수는 투자자가 특정 주식을 소유하기 위해 가정하는 시장 전체에 대한 위험을 나타냅니다. 그렇기 때문에 단일 주식의 수익률을 인덱스의 수익률과 비교해야합니다. 색인은 기준이되는 참조입니다. 인덱스의 위험은 고정되어 있습니다. 베타 가치 바닥 a는 주식이 비교되는 지수보다 덜 위험하다는 것을 나타냅니다. 베타 가치 더 높은 차례로 a는 주식이 비교 지수보다 더 위험하다는 것을 나타냅니다.

- 이 예를보십시오. Germ Terminator 베타 'Gino'가 규정되어 있다고 가정합니다. 기본 벤치 마크인 기본 Ibovespa 지수와 비교하면 절반 제시된 위험. Ibovespa가 하락하면 'Gino'지분의 가격 만 하락합니다.

- 또 다른 예에서 Francis의 장례식이 Ibovespa와 비교했을 때 베타가 같다고 가정 해보십시오. Ibovespa 지수가 하락하면 Francis의 주가는 더 떨어질 것입니다.

위험은 일반적으로 수익과 관련이 있음을 알아야합니다. 높은 위험, 높은 보상. 낮은 위험, 낮은 보상. 베타 값이 낮은 주식은 가을에 Ibovespa만큼 잃지 않지만 강세 순간에 그만큼 많이 얻지 못할 것입니다. 반면 베타가 높은 주식은 이보 베스파보다 더 많이 잃을 것이지만, 상승 측면에서는 더 많은 수익을 올릴 것입니다.

- 예를 들어 Veneta Poison Extraction Service에 주식 시장이 Vermeer가 이길 때만 베타 버전이 있다고 가정합니다. 하지만 하락하면 주가 만 하락합니다.

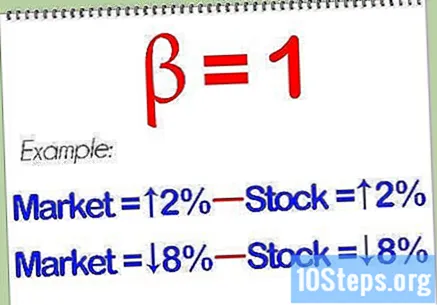

베타와 같은 주식은 시장과 평행하게 움직일 가능성이 있습니다. 계산을 수행하고 분석중인 주식에 베타 값이있는 것으로 확인되면 벤치 마크보다 더 많거나 덜 위험하지 않을 것임을 나타냅니다. 시장이 오르면 주가도 올라갑니다. 시장이 하락하면 주가도 하락합니다.

더 큰 다각화를 위해 포트폴리오에 베타 점유율이 높고 낮습니다. 다양한 지수를 가진 주식을 잘 혼합하면 시장의 어느 시점에서 발생하는 예상치 못한 사건을 극복하는 데 도움이 될 수 있습니다. 당연히 베타 가치가 낮은 주식은 높은시기에 전체적으로 시장을 저조하는 경향이 있기 때문에이 혼합은 최고의 순간이 강렬하게 느껴지지 않을 것임을 의미합니다.

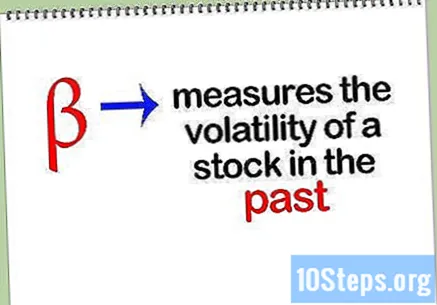

대부분의 금융 투기 도구와 마찬가지로 베타 지수는 미래를 예측할 수 없습니다. 단순히 주식의 과거 변동성을 측정합니다. 이러한 변동성을 미래로 예측하는 것은 가능하지만 항상 작동하지는 않습니다. 주식의 베타 지수는 해마다 극적으로 변할 수 있으므로 합리적인 예후 도구로 사용할 수 있습니다.

팁

- 재무 시계열에는 충분히 균형 잡힌 가중치가 없기 때문에 고전적인 공분산 이론이 적용되지 않을 수 있습니다. 사실, 기본 분포의 표준 편차와 평균은 존재하지 않을 수도 있습니다! 그래서 아마도 확산 표준 값 대신 평균 사 분위수가 가장 잘 작동 할 수 있습니다.

- 베타 값은 시장의 상승 또는 하락 여부를 고려하지 않고 주어진 기간 동안 주식의 변동성을 분석합니다. 다른 기본적인 행동 지점에서와 마찬가지로, 분석중인 과거 성과가 미래에 어떻게 행동 할지를 보장하지 않습니다.

경고

- 베타 값만으로는 변동성이 가장 높은 주식이 시장보다 변동성이 가장 낮고 수익의 상관 관계가 가장 높은 주식과 비교할 때 수익의 상관 관계가 가장 낮은 경우 두 주식 중 어느 주식이 가장 위험한지 결정할 수 없습니다.